Introducción

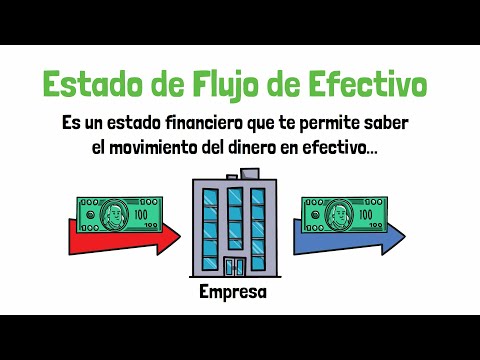

El estado de flujo de efectivo es un componente esencial de cualquier plan de negocios sólido. Proporciona una visión integral de los movimientos de efectivo de una empresa durante un período específico, lo que permite a los empresarios, inversores y acreedores evaluar la salud financiera de la empresa y tomar decisiones informadas.

Este documento profundiza en el estado de flujo de efectivo en un plan de negocios, centrándose específicamente en los cambios en el flujo de efectivo y su importancia para la planificación financiera, el análisis financiero y la toma de decisiones estratégicas.

El Estado de Flujo de Efectivo

El estado de flujo de efectivo es uno de los tres estados financieros principales (los otros son el balance y el estado de resultados), que proporciona una imagen completa de la posición financiera de una empresa. El estado de flujo de efectivo clasifica los movimientos de efectivo de una empresa en tres categorías principales⁚

- Actividades operativas⁚ Estas actividades representan el flujo de efectivo generado o utilizado por las operaciones comerciales regulares de una empresa, como las ventas, las compras, los gastos operativos y los impuestos.

- Actividades de inversión⁚ Estas actividades incluyen el flujo de efectivo relacionado con la compra y venta de activos a largo plazo, como propiedades, planta y equipo (PPE), inversiones y valores.

- Actividades de financiación⁚ Estas actividades abarcan el flujo de efectivo relacionado con las transacciones de financiación, como la obtención de préstamos, la emisión de acciones y el pago de dividendos.

El estado de flujo de efectivo proporciona información valiosa sobre⁚

- Liquidez⁚ La capacidad de una empresa para satisfacer sus obligaciones financieras a corto plazo.

- Solvencia⁚ La capacidad de una empresa para satisfacer sus obligaciones financieras a largo plazo.

- Rentabilidad⁚ La capacidad de una empresa para generar ganancias.

Cambios en el Flujo de Efectivo

Los cambios en el flujo de efectivo se refieren a las variaciones en el flujo de efectivo de una empresa de un período a otro. Estos cambios pueden ser el resultado de varios factores, que incluyen⁚

- Cambios en las ventas⁚ Un aumento en las ventas generalmente genera un mayor flujo de efectivo de las operaciones, mientras que una disminución en las ventas puede resultar en un menor flujo de efectivo.

- Cambios en los costos⁚ Los aumentos en los costos operativos, como los costos de materiales, mano de obra o gastos generales, pueden reducir el flujo de efectivo, mientras que las reducciones en los costos pueden aumentar el flujo de efectivo.

- Cambios en las inversiones⁚ Las inversiones significativas en PPE o otras inversiones pueden generar un flujo de efectivo negativo, mientras que las desinversiones pueden generar un flujo de efectivo positivo.

- Cambios en la financiación⁚ La obtención de préstamos o la emisión de acciones puede generar un flujo de efectivo positivo, mientras que el pago de préstamos o la recompra de acciones puede generar un flujo de efectivo negativo.

Importancia de los Cambios en el Flujo de Efectivo

Comprender los cambios en el flujo de efectivo es crucial para la planificación financiera, el análisis financiero y la toma de decisiones estratégicas; Los cambios en el flujo de efectivo pueden indicar⁚

- Problemas de liquidez⁚ Una disminución constante en el flujo de efectivo de las operaciones puede indicar problemas de liquidez, lo que puede dificultar que una empresa satisfaga sus obligaciones financieras a corto plazo.

- Problemas de solvencia⁚ Un flujo de efectivo negativo de las operaciones durante un período prolongado puede indicar problemas de solvencia, lo que puede dificultar que una empresa satisfaga sus obligaciones financieras a largo plazo.

- Oportunidades de crecimiento⁚ Un aumento constante en el flujo de efectivo de las operaciones puede indicar oportunidades de crecimiento, lo que puede permitir que una empresa invierta en nuevas oportunidades o expanda sus operaciones existentes.

- Riesgos financieros⁚ Los cambios inesperados o significativos en el flujo de efectivo pueden indicar riesgos financieros, como una disminución repentina en las ventas o un aumento repentino en los costos.

Análisis de los Cambios en el Flujo de Efectivo

El análisis de los cambios en el flujo de efectivo implica examinar las tendencias en el flujo de efectivo de una empresa y determinar las causas subyacentes de estos cambios. Este análisis puede realizarse utilizando una variedad de métodos, que incluyen⁚

- Análisis de tendencias⁚ Comparar el flujo de efectivo de un período con el de períodos anteriores para identificar tendencias y patrones.

- Análisis de razones⁚ Calcular razones financieras clave, como la razón de liquidez actual y la razón de solvencia, para evaluar la salud financiera de una empresa.

- Análisis de sensibilidad⁚ Evaluar el impacto de los cambios en los supuestos clave en el flujo de efectivo, como las ventas, los costos o las tasas de interés.

- Análisis de escenarios⁚ Desarrollar escenarios “mejores”, “peores” y “más probables” para el flujo de efectivo de una empresa para evaluar los riesgos y oportunidades potenciales.

Integración de Cambios en el Flujo de Efectivo en el Plan de Negocios

Los cambios en el flujo de efectivo deben integrarse en el plan de negocios de una empresa para garantizar una planificación financiera sólida y una toma de decisiones informada. Esto incluye⁚

- Previsión de flujo de efectivo⁚ Desarrollar un presupuesto de flujo de efectivo que proyecte los movimientos de efectivo futuros de la empresa, teniendo en cuenta los cambios anticipados en las ventas, los costos, las inversiones y la financiación.

- Análisis de sensibilidad⁚ Evaluar el impacto de los cambios en los supuestos clave en la previsión de flujo de efectivo, como las ventas, los costos o las tasas de interés.

- Planificación de escenarios⁚ Desarrollar escenarios “mejores”, “peores” y “más probables” para la previsión de flujo de efectivo para evaluar los riesgos y oportunidades potenciales.

- Monitoreo y control⁚ Monitorear el flujo de efectivo real de la empresa en comparación con la previsión de flujo de efectivo y tomar medidas correctivas según sea necesario.

Conclusión

El estado de flujo de efectivo es una herramienta esencial para la planificación financiera, el análisis financiero y la toma de decisiones estratégicas. Comprender los cambios en el flujo de efectivo puede ayudar a las empresas a evaluar su salud financiera, identificar oportunidades de crecimiento, mitigar los riesgos financieros y tomar decisiones informadas para alcanzar sus objetivos comerciales.

Al integrar los cambios en el flujo de efectivo en el plan de negocios, las empresas pueden mejorar su capacidad para administrar su efectivo, asegurar su solvencia y lograr el éxito financiero a largo plazo.

La organización del artículo es clara y concisa, lo que facilita la comprensión de los conceptos clave. Sería beneficioso incluir una sección dedicada a las limitaciones del estado de flujo de efectivo, como la posibilidad de manipulación contable o la dificultad de predecir flujos de efectivo futuros. Un análisis de estas limitaciones enriquecería la perspectiva del artículo.

El artículo destaca la importancia del estado de flujo de efectivo para la toma de decisiones estratégicas. Sería interesante explorar cómo el estado de flujo de efectivo puede utilizarse para evaluar la viabilidad de diferentes proyectos de inversión, así como para determinar la capacidad de una empresa para afrontar futuras necesidades de financiación.

El artículo presenta una excelente introducción al estado de flujo de efectivo, destacando su importancia en la planificación y el análisis financiero. La clasificación de las actividades de flujo de efectivo es clara y precisa, lo que facilita la comprensión de la dinámica financiera de una empresa. Sin embargo, sería beneficioso incluir ejemplos concretos de cómo se calculan los flujos de efectivo en cada categoría, así como una breve discusión sobre los métodos de pronóstico del flujo de efectivo.

El artículo proporciona una base sólida para comprender el estado de flujo de efectivo. Sin embargo, sería interesante explorar la relación entre el estado de flujo de efectivo y otros estados financieros, como el balance y el estado de resultados. Un análisis de las interconexiones entre estos estados financieros podría proporcionar una comprensión más profunda de la posición financiera de una empresa.

El texto presenta una visión general completa del estado de flujo de efectivo, pero podría incluir una sección dedicada a las herramientas y técnicas de análisis del flujo de efectivo. Por ejemplo, se podría discutir el análisis de los ratios de liquidez, la creación de presupuestos de flujo de efectivo o la utilización de modelos de planificación financiera.

El texto presenta una visión completa del estado de flujo de efectivo, pero podría incluir algunos ejemplos prácticos que ilustren cómo se aplica este concepto en la vida real. Por ejemplo, se podría analizar el estado de flujo de efectivo de una empresa específica o presentar un caso de estudio que muestre cómo se utiliza el estado de flujo de efectivo para tomar decisiones estratégicas.

El texto ofrece una descripción general útil del estado de flujo de efectivo, pero podría profundizar en el análisis de los cambios en el flujo de efectivo. Sería interesante analizar cómo los cambios en el flujo de efectivo de las diferentes actividades pueden afectar la rentabilidad y la solvencia de una empresa. Además, una sección dedicada a la interpretación del estado de flujo de efectivo sería un complemento valioso.

La información proporcionada sobre las actividades operativas, de inversión y de financiación es precisa y bien organizada. Sin embargo, sería útil mencionar las diferentes metodologías para elaborar el estado de flujo de efectivo, como el método directo e indirecto. Una breve explicación de las ventajas y desventajas de cada método enriquecería el análisis.