Introducción

En el ámbito de la contabilidad, la depreciación es un concepto fundamental que refleja la disminución gradual del valor de un activo fijo a lo largo de su vida útil. La depreciación representa la distribución sistemática del costo de un activo a lo largo de su vida útil, reconociendo el desgaste, la obsolescencia o el deterioro que experimenta. Este proceso es esencial para reflejar de manera precisa la situación financiera de una empresa y para tomar decisiones informadas sobre la gestión de activos.

Los métodos de contabilidad de los gastos de depreciación son los mecanismos utilizados para determinar la cantidad de depreciación que se reconoce en cada período contable. La elección del método de depreciación tiene un impacto significativo en los estados financieros de una empresa, afectando el costo de los productos vendidos, el beneficio neto y el valor en libros de los activos. La normativa contable establece los principios y las prácticas que deben seguirse para la contabilización de la depreciación, asegurando la transparencia y la comparabilidad de la información financiera.

Fundamentos de la depreciación

Definición de depreciación

La depreciación es el proceso de asignación sistemática del costo de un activo fijo a lo largo de su vida útil. Se trata de un gasto no monetario que refleja la disminución gradual del valor del activo debido a su uso, desgaste, obsolescencia o deterioro. La depreciación se reconoce en el estado de resultados como un gasto, lo que reduce el beneficio neto de la empresa.

Importancia de la depreciación

La contabilización de la depreciación es esencial por varias razones⁚

- Refleja la realidad económica⁚ La depreciación reconoce que los activos fijos pierden valor con el tiempo, lo que refleja la realidad económica de su uso y desgaste.

- Asegura la correcta asignación de costos⁚ La depreciación distribuye el costo de un activo a lo largo de su vida útil, asegurando que los costos se asignen a los períodos en los que se generan los beneficios.

- Proporciona información para la toma de decisiones⁚ La información sobre la depreciación ayuda a las empresas a tomar decisiones informadas sobre la adquisición, mantenimiento y la eliminación de activos.

- Cumple con las normas contables⁚ Los principios de contabilidad generalmente aceptados (PCGA) requieren la contabilización de la depreciación para todos los activos fijos con una vida útil definida.

Factores que influyen en la depreciación

La depreciación se calcula teniendo en cuenta varios factores⁚

- Costo del activo⁚ El costo inicial del activo es la base para calcular la depreciación.

- Vida útil estimada⁚ La vida útil estimada es el período durante el cual se espera que el activo sea útil para la empresa.

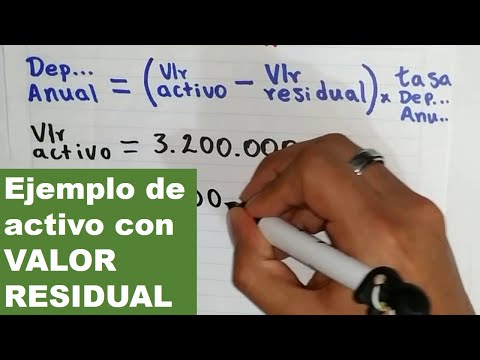

- Valor residual⁚ El valor residual es el valor estimado que tendrá el activo al final de su vida útil.

- Método de depreciación⁚ El método de depreciación elegido determina la forma en que se distribuye el costo del activo a lo largo de su vida útil.

Métodos de depreciación

Existen varios métodos de depreciación que se utilizan para contabilizar el gasto de depreciación. La elección del método depende de la naturaleza del activo, la política contable de la empresa y las regulaciones contables aplicables.

Método de línea recta

El método de línea recta es el método de depreciación más simple y común. Este método distribuye el costo del activo de forma uniforme a lo largo de su vida útil. La fórmula para calcular la depreciación anual utilizando el método de línea recta es la siguiente⁚

Depreciación anual = (Costo del activo ‒ Valor residual) / Vida útil estimada

Por ejemplo, si un activo tiene un costo de $100,000, una vida útil estimada de 10 años y un valor residual de $10,000, la depreciación anual sería de $9,000 (($100,000 ⎻ $10,000) / 10). La depreciación se reconocerá como un gasto de $9,000 cada año durante los 10 años de vida útil del activo.

Método de saldo decreciente

El método de saldo decreciente es un método de depreciación acelerada que reconoce una mayor depreciación en los primeros años de la vida útil del activo. Este método utiliza una tasa de depreciación fija aplicada al saldo no depreciado del activo. La fórmula para calcular la depreciación anual utilizando el método de saldo decreciente es la siguiente⁚

Depreciación anual = Tasa de depreciación * Saldo no depreciado

La tasa de depreciación es un porcentaje que se aplica al saldo no depreciado del activo. La tasa de depreciación se determina multiplicando la tasa de depreciación anual por 2. Por ejemplo, si la tasa de depreciación anual es del 10%, la tasa de depreciación para el método de saldo decreciente sería del 20% (10% * 2).

El método de saldo decreciente se utiliza a menudo para activos que pierden valor rápidamente en los primeros años de su vida útil, como los equipos informáticos.

Método de suma de los dígitos de los años

El método de suma de los dígitos de los años es otro método de depreciación acelerada que reconoce una mayor depreciación en los primeros años de la vida útil del activo. Este método calcula la depreciación anual utilizando una fracción que se basa en la suma de los dígitos de los años de vida útil del activo. La fórmula para calcular la depreciación anual utilizando el método de suma de los dígitos de los años es la siguiente⁚

Depreciación anual = (Costo del activo ⎻ Valor residual) * (Vida útil restante / Suma de los dígitos de los años)

La suma de los dígitos de los años se calcula sumando los dígitos de los años de vida útil del activo. Por ejemplo, si la vida útil de un activo es de 5 años, la suma de los dígitos de los años sería 15 (1 + 2 + 3 + 4 + 5).

El método de suma de los dígitos de los años se utiliza a menudo para activos que tienen un alto valor inicial y una vida útil relativamente corta.

Método de unidades de producción

El método de unidades de producción calcula la depreciación en función del uso real del activo. Este método es apropiado para activos que se utilizan para producir bienes o servicios, y cuya vida útil está determinada por la cantidad de producción o uso. La fórmula para calcular la depreciación utilizando el método de unidades de producción es la siguiente⁚

Depreciación por unidad = (Costo del activo ⎻ Valor residual) / Unidades de producción estimadas

Depreciación anual = Depreciación por unidad * Unidades de producción actual

Por ejemplo, si un equipo tiene un costo de $100,000, una vida útil estimada de 10,000 horas de funcionamiento y un valor residual de $10,000, la depreciación por hora sería de $9 ($100,000 ‒ $10,000) / 10,000). Si el equipo funciona 2,000 horas en un año, la depreciación anual sería de $18,000 ( $9 * 2,000).

El método de unidades de producción es útil para activos que tienen un uso variable o un desgaste irregular.

Factores a considerar al elegir un método de depreciación

La elección del método de depreciación depende de varios factores, incluyendo⁚

- Naturaleza del activo⁚ Algunos activos, como los equipos informáticos, se deprecian rápidamente en los primeros años de su vida útil, mientras que otros, como los edificios, se deprecian de manera más gradual.

- Política contable de la empresa⁚ La empresa debe establecer una política contable clara para la depreciación, que debe ser coherente con las normas contables aplicables.

- Regulaciones contables aplicables⁚ Las normas contables, como los PCGA, establecen los principios y las prácticas que deben seguirse para la contabilización de la depreciación.

- Prácticas de la industria⁚ Las empresas suelen seguir las prácticas de depreciación comunes en su industria.

- Implicaciones fiscales⁚ Los métodos de depreciación pueden tener diferentes implicaciones fiscales, por lo que es importante considerar los efectos fiscales al elegir un método.

Contabilización de la depreciación

La depreciación se reconoce como un gasto en el estado de resultados y se acumula en una cuenta de contraactivo llamada “Acumulación de depreciación”. La acumulación de depreciación se resta del costo del activo en el balance para obtener el valor en libros del activo.

Por ejemplo, si un activo tiene un costo de $100,000 y una acumulación de depreciación de $20,000, el valor en libros del activo sería de $80,000. El valor en libros representa el valor actual del activo en los estados financieros.

Depreciación y análisis financiero

La depreciación tiene un impacto significativo en el análisis financiero de una empresa; La depreciación afecta al costo de los productos vendidos, al beneficio neto y al valor en libros de los activos.

El costo de los productos vendidos se ve afectado por la depreciación porque la depreciación es un gasto que se incluye en el costo de los productos vendidos. Un mayor gasto de depreciación resultará en un mayor costo de los productos vendidos y un menor beneficio neto.

El valor en libros de los activos se ve afectado por la depreciación porque la acumulación de depreciación se resta del costo del activo. Un mayor gasto de depreciación resultará en un menor valor en libros del activo.

La depreciación también puede afectar al análisis de la rentabilidad de una empresa. Por ejemplo, una empresa que utiliza un método de depreciación acelerada tendrá un menor beneficio neto en los primeros años de la vida útil de los activos, pero un mayor beneficio neto en los años posteriores.

Depreciación y gestión de activos

La depreciación es un factor importante en la gestión de activos. La depreciación ayuda a las empresas a determinar el valor de los activos, a tomar decisiones informadas sobre la adquisición, mantenimiento y la eliminación de activos, y a planificar las inversiones futuras.

La depreciación también puede afectar al valor de mercado de los activos. Los activos que se deprecian rápidamente pueden tener un valor de mercado menor que los activos que se deprecian de manera más gradual.

Conclusión

La contabilización de la depreciación es un proceso complejo que requiere una comprensión profunda de los principios y las prácticas contables. La elección del método de depreciación tiene un impacto significativo en los estados financieros de una empresa y en el análisis financiero. Es importante que las empresas seleccionen el método de depreciación más apropiado para sus circunstancias y que apliquen el método de manera coherente a lo largo del tiempo. La contabilización de la depreciación es esencial para reflejar de manera precisa la situación financiera de una empresa y para tomar decisiones informadas sobre la gestión de activos.

El artículo presenta una introducción clara y concisa sobre la depreciación en contabilidad. Se aprecia la distinción entre la depreciación como concepto y los métodos de contabilidad de los gastos de depreciación. Sin embargo, la sección sobre los fundamentos de la depreciación podría ser enriquecida con ejemplos concretos que ilustren la aplicación práctica de los diferentes métodos de depreciación.

El artículo presenta una visión general de la depreciación en contabilidad, destacando su importancia y los diferentes métodos de cálculo. Se agradece el enfoque en la normativa contable y la transparencia de la información financiera. Sin embargo, se sugiere incluir un análisis más profundo sobre las implicaciones fiscales de la depreciación.

El artículo ofrece una buena introducción a la depreciación en contabilidad. Se aprecia la estructura clara y la información precisa sobre los conceptos básicos. Se recomienda ampliar la sección sobre los métodos de depreciación, incluyendo ejemplos prácticos y casos de estudio para ilustrar su aplicación.

El artículo presenta una descripción clara y concisa de la depreciación en contabilidad. Se aprecia la atención que se presta a la normativa contable y a la transparencia de la información financiera. Se recomienda incluir un análisis de las ventajas y desventajas de los diferentes métodos de depreciación.

El artículo aborda de manera precisa la importancia de la depreciación en la contabilidad. Se destaca su papel en la correcta asignación de costos y la representación de la realidad económica. La información sobre los métodos de depreciación es útil, pero se recomienda profundizar en las características y aplicaciones específicas de cada método.

El artículo ofrece una buena introducción a la depreciación en contabilidad. Se destaca la importancia de la depreciación para la correcta asignación de costos. Se recomienda ampliar la sección sobre los métodos de depreciación, incluyendo una comparación de sus características y aplicaciones.

El artículo proporciona una base sólida para comprender la depreciación en contabilidad. Se destaca la importancia de la depreciación para la toma de decisiones financieras. Se sugiere incluir un análisis de los factores que influyen en la elección del método de depreciación, como la naturaleza del activo y su vida útil.

El artículo presenta una visión general de la depreciación en contabilidad, destacando su importancia y los diferentes métodos de cálculo. Se agradece el enfoque en la normativa contable y la transparencia de la información financiera. Se sugiere incluir un análisis más profundo sobre las implicaciones de la depreciación en la valoración de activos.