La contabilidad de costos es una rama fundamental de la contabilidad que se centra en la recopilación, clasificación y análisis de los costos asociados con la producción de bienes o la prestación de servicios. Su objetivo principal es proporcionar información financiera crucial para la toma de decisiones gerenciales, la evaluación del rendimiento y la planificación estratégica. Dentro de la contabilidad de costos, dos métodos de costeo ampliamente utilizados son el costeo variable y el costeo por absorción.

Introducción a los métodos de costeo

Los métodos de costeo son sistemas contables que determinan cómo se asignan los costos a los productos o servicios. Estos métodos influyen en la forma en que se calculan los costos de los productos, el valor de las existencias y las ganancias, y proporcionan información vital para la toma de decisiones gerenciales.

Costeo variable

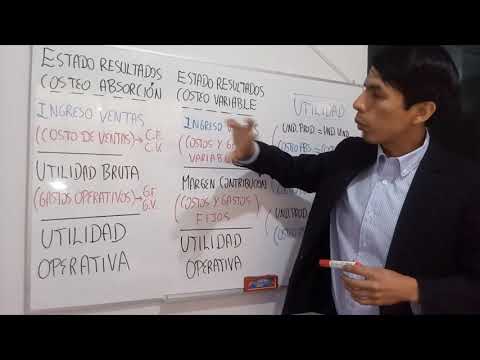

El costeo variable, también conocido como costeo directo, es un método que asigna solo los costos variables a los productos. Los costos variables son aquellos que fluctúan directamente con el nivel de producción. Por ejemplo, el costo de las materias primas, la mano de obra directa y los costos variables de fabricación son ejemplos de costos variables.

Los costos fijos, que permanecen constantes independientemente del volumen de producción, no se asignan a los productos bajo el costeo variable. En cambio, se consideran gastos del período y se registran en el estado de resultados en el período en que se incurren.

Costeo por absorción

El costeo por absorción, también conocido como costeo completo, es un método que asigna todos los costos de producción, tanto variables como fijos, a los productos. Esto significa que los costos fijos se asignan a los productos en función de una base predeterminada, como las unidades producidas o las horas de trabajo directas.

Bajo el costeo por absorción, los costos fijos se “absorben” en el costo de los productos, lo que afecta el valor de las existencias y la utilidad bruta.

Diferencias clave entre el costeo variable y el costeo por absorción

Las principales diferencias entre el costeo variable y el costeo por absorción se resumen en la siguiente tabla⁚

| Característica | Costeo Variable | Costeo por Absorción |

|---|---|---|

| Costos asignados a los productos | Solo costos variables | Costos variables y fijos |

| Tratamiento de los costos fijos | Considerados como gastos del período | Asignados a los productos |

| Valoración de las existencias | Solo incluye costos variables | Incluye costos variables y fijos |

| Utilidad bruta | Se calcula como ingresos menos costos variables | Se calcula como ingresos menos costo de los productos vendidos |

| Punto de equilibrio | Se calcula utilizando el margen de contribución | Se calcula utilizando la utilidad bruta |

Implicaciones para la toma de decisiones

La elección entre el costeo variable y el costeo por absorción tiene implicaciones significativas para la toma de decisiones gerenciales. Estas implicaciones se discuten a continuación⁚

Decisiones de precios

El costeo variable puede ser útil para establecer precios en situaciones de competencia intensa o cuando los márgenes de ganancia son estrechos. Al considerar solo los costos variables, las empresas pueden determinar un precio mínimo que cubra los costos directos y genere un margen de contribución.

El costeo por absorción, por otro lado, puede ser más apropiado para empresas que operan en mercados con una demanda estable y precios fijos. La inclusión de los costos fijos en el costo de los productos permite a las empresas recuperar los costos fijos a largo plazo.

Decisiones de producción

El costeo variable puede ayudar a las empresas a tomar decisiones de producción más eficientes. Al enfocarse en el margen de contribución, las empresas pueden identificar los productos o servicios que generan el mayor margen de contribución por unidad vendida, lo que puede guiar las decisiones de producción y asignación de recursos.

El costeo por absorción, sin embargo, puede ser más útil para evaluar la rentabilidad de los productos a largo plazo. La inclusión de los costos fijos en el costo de los productos permite a las empresas comprender el impacto de los costos fijos en la rentabilidad de cada producto.

Análisis de costo-volumen-utilidad (CVP)

El análisis CVP es una herramienta que se utiliza para evaluar la relación entre el volumen de producción, los costos y las ganancias. El costeo variable es fundamental para el análisis CVP, ya que se basa en el concepto de margen de contribución, que es la diferencia entre el precio de venta y el costo variable por unidad.

El análisis CVP ayuda a las empresas a determinar el punto de equilibrio, el margen de seguridad y el impacto de los cambios en el volumen de ventas en las ganancias.

Control de costos

El costeo variable puede ser útil para el control de costos, ya que enfatiza los costos variables y su impacto en la rentabilidad. Al monitorear los costos variables, las empresas pueden identificar áreas de oportunidad para reducir costos y mejorar la eficiencia.

El costeo por absorción, por otro lado, puede ser menos efectivo para el control de costos, ya que los costos fijos se asignan a los productos y pueden ser difíciles de rastrear y controlar.

Consideraciones adicionales

Además de las implicaciones para la toma de decisiones, existen otras consideraciones importantes relacionadas con el costeo variable y el costeo por absorción⁚

Normas contables

Las normas contables generalmente requieren el uso del costeo por absorción para la presentación de estados financieros externos. Las normas contables, como las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (PCGA) en los Estados Unidos, requieren que los costos fijos se asignen a los productos para la valoración de las existencias y el cálculo de la utilidad bruta.

El costeo variable, por otro lado, se utiliza principalmente para fines de gestión interna y toma de decisiones.

Complejidad

El costeo por absorción puede ser más complejo que el costeo variable, ya que requiere un sistema de asignación de costos más elaborado para distribuir los costos fijos a los productos. La selección de una base de asignación adecuada es crucial para garantizar la precisión de los costos de los productos.

Flexibilidad

El costeo variable puede ser más flexible que el costeo por absorción, ya que permite a las empresas ajustar los costos de los productos a los cambios en los niveles de producción. El costeo por absorción, sin embargo, puede ser más rígido debido a la asignación fija de los costos fijos.

Conclusión

El costeo variable y el costeo por absorción son dos métodos de contabilidad de costos que proporcionan información valiosa para la toma de decisiones gerenciales. La elección del método más adecuado depende de los objetivos específicos de la empresa, la naturaleza de sus operaciones y las normas contables aplicables.

El costeo variable es útil para la toma de decisiones a corto plazo, como la fijación de precios y el control de costos, mientras que el costeo por absorción es más apropiado para la presentación de estados financieros externos y la evaluación de la rentabilidad a largo plazo.

Las empresas deben comprender las ventajas y desventajas de cada método para tomar decisiones informadas sobre la gestión de costos y la planificación estratégica.

Se recomienda ampliar la información sobre el impacto de los métodos de costeo en la determinación del precio de venta y la rentabilidad de los productos. La inclusión de análisis de sensibilidad podría ser de gran utilidad para los lectores.

El artículo destaca la importancia de la contabilidad de costos para la toma de decisiones gerenciales. La información sobre las ventajas y desventajas de cada método de costeo es relevante para la elección del método más adecuado en diferentes contextos.

El artículo podría beneficiarse de la inclusión de ejemplos de aplicación práctica de los métodos de costeo en diferentes sectores industriales. Esto permitiría a los lectores comprender mejor la utilidad de los métodos en escenarios reales.

El artículo es un excelente punto de partida para la comprensión de los métodos de costeo variable y por absorción. La información proporcionada es precisa y útil para estudiantes y profesionales que buscan una introducción al tema.

La estructura del artículo es lógica y facilita la comprensión de los conceptos. La comparación entre los métodos de costeo variable y por absorción es útil para identificar las diferencias clave y sus implicaciones para la toma de decisiones.

Se agradece la inclusión de referencias bibliográficas que permiten profundizar en el tema. La terminología utilizada es precisa y se explica de manera clara, lo que facilita la comprensión del contenido para un público general.

El artículo presenta una introducción clara y concisa a los métodos de costeo variable y por absorción. La explicación de los conceptos básicos de cada método es precisa y fácil de entender. Se agradece la inclusión de ejemplos concretos para ilustrar los diferentes tipos de costos y su asignación.