Introducción

La contabilidad de costes es una rama fundamental de la contabilidad que se centra en la recopilación‚ clasificación y análisis de los costes asociados con la producción de bienes o la prestación de servicios․ Dentro de esta disciplina‚ el análisis de variaciones juega un papel crucial para evaluar la eficiencia y la rentabilidad de las operaciones de una empresa․ Este análisis compara los costes reales incurridos con los costes presupuestados o estándar‚ identificando las desviaciones o variaciones que pueden ser positivas o negativas․ Para realizar un análisis de variaciones efectivo‚ es fundamental integrar los conceptos de cálculo de costes‚ ya que estos proporcionan el marco teórico y práctico para comprender cómo se generan los costes y cómo se pueden controlar․

Conceptos de cálculo de costes

El cálculo de costes es el proceso de determinar el coste de producción de un bien o servicio․ Este proceso implica identificar y cuantificar todos los costes asociados con la producción‚ incluyendo⁚

- Costes de materiales directos⁚ Son los costes de los materiales que se convierten directamente en el producto final․ Por ejemplo‚ el acero utilizado para fabricar un automóvil․

- Costes de mano de obra directa⁚ Son los costes de los trabajadores que están directamente involucrados en la producción del producto․ Por ejemplo‚ el salario de los trabajadores que ensamblan un automóvil․

- Costes indirectos de fabricación⁚ Son los costes que no se pueden atribuir directamente a un producto específico‚ pero que son necesarios para la producción․ Por ejemplo‚ el alquiler de la fábrica‚ la energía eléctrica y los salarios de los supervisores․

Existen diferentes métodos de cálculo de costes‚ cada uno con sus propias ventajas y desventajas․ Algunos de los métodos más comunes incluyen⁚

- Método de coste por absorción⁚ Este método asigna todos los costes de producción‚ tanto directos como indirectos‚ a los productos fabricados․ Es el método más utilizado en la contabilidad de costes․

- Método de coste variable⁚ Este método solo asigna los costes variables de producción a los productos fabricados․ Los costes fijos se consideran gastos del periodo․

- Método de coste directo⁚ Este método se centra en el seguimiento de los costes directos de producción y utiliza un sistema de costeo basado en actividades para asignar los costes indirectos de fabricación․

La elección del método de cálculo de costes depende de las necesidades de la empresa y del tipo de producto o servicio que se produce․ Un análisis de costes adecuado proporciona información valiosa para la toma de decisiones‚ como la fijación de precios‚ la gestión de inventarios y la planificación de la producción․

Análisis de variaciones⁚ un enfoque integral

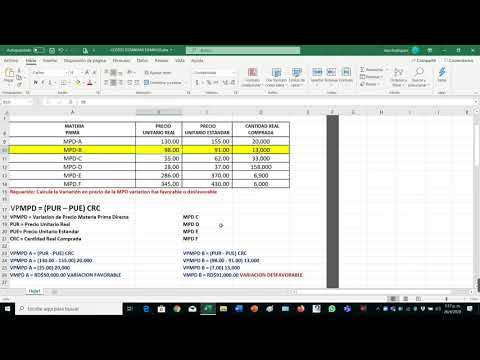

El análisis de variaciones es un proceso sistemático que compara los costes reales incurridos con los costes presupuestados o estándar․ El objetivo es identificar las variaciones significativas y determinar las causas subyacentes․ El análisis de variaciones se puede aplicar a diferentes niveles de detalle‚ desde el análisis de variaciones de materiales hasta el análisis de variaciones de gastos generales․

Para realizar un análisis de variaciones efectivo‚ es fundamental integrar los conceptos de cálculo de costes․ Al comprender cómo se generan los costes‚ se pueden identificar las causas de las variaciones y se pueden tomar medidas para corregirlas․ Por ejemplo‚ si existe una variación desfavorable en el coste de los materiales‚ es necesario investigar si la causa es una compra de materiales más caros‚ un uso excesivo de materiales o un desperdicio de materiales․

El análisis de variaciones se puede dividir en dos categorías principales⁚

- Variaciones de coste⁚ Estas variaciones se centran en la diferencia entre los costes reales incurridos y los costes presupuestados o estándar․ Pueden ser favorables o desfavorables․

- Variaciones de eficiencia⁚ Estas variaciones se centran en la diferencia entre la cantidad real de recursos utilizados y la cantidad presupuestada o estándar․ También pueden ser favorables o desfavorables․

Las variaciones de coste y las variaciones de eficiencia se pueden analizar en conjunto para obtener una visión completa de la rentabilidad de las operaciones․ Por ejemplo‚ una variación de coste desfavorable en el coste de los materiales podría ser el resultado de un precio de compra más alto‚ pero también podría ser el resultado de un uso excesivo de materiales․ Al analizar las variaciones de coste y las variaciones de eficiencia juntas‚ se puede determinar la causa raíz de la variación y se pueden tomar medidas para mejorar la eficiencia y reducir los costes․

Integración de conceptos de cálculo de costes en el análisis de variaciones

La integración de conceptos de cálculo de costes en el análisis de variaciones es crucial para obtener una comprensión profunda de las variaciones y para tomar decisiones informadas․ Algunos ejemplos de cómo se pueden integrar estos conceptos incluyen⁚

- Utilizar el método de cálculo de costes correcto⁚ El método de cálculo de costes utilizado debe ser compatible con el análisis de variaciones․ Por ejemplo‚ si se utiliza el método de coste por absorción‚ el análisis de variaciones debe tener en cuenta todos los costes de producción‚ tanto directos como indirectos․

- Definir los costes estándar correctamente⁚ Los costes estándar deben estar basados en datos históricos y en las mejores prácticas de la industria․ Deben ser realistas y alcanzables․

- Identificar los costes variables y los costes fijos⁚ El análisis de variaciones debe tener en cuenta la diferencia entre los costes variables y los costes fijos․ Los costes variables varían en función del volumen de producción‚ mientras que los costes fijos permanecen constantes․

- Analizar las variaciones de coste y las variaciones de eficiencia juntas⁚ El análisis de variaciones debe considerar tanto las variaciones de coste como las variaciones de eficiencia para obtener una visión completa de la rentabilidad de las operaciones․

Beneficios de integrar conceptos de cálculo de costes en el análisis de variaciones

La integración de conceptos de cálculo de costes en el análisis de variaciones proporciona numerosos beneficios‚ incluyendo⁚

- Mejor comprensión de las variaciones⁚ Al comprender cómo se generan los costes‚ se puede identificar las causas de las variaciones con mayor precisión․

- Toma de decisiones más informada⁚ El análisis de variaciones proporciona información valiosa para la toma de decisiones‚ como la fijación de precios‚ la gestión de inventarios y la planificación de la producción․

- Mejora de la eficiencia y la rentabilidad⁚ Al identificar las causas de las variaciones‚ se pueden tomar medidas para mejorar la eficiencia y reducir los costes․

- Mayor control de los costes⁚ El análisis de variaciones ayuda a las empresas a controlar sus costes de producción y a mejorar su rentabilidad․

Conclusión

La integración de conceptos de cálculo de costes en el análisis de variaciones es fundamental para una gestión de costes efectiva․ Al comprender cómo se generan los costes‚ se pueden identificar las causas de las variaciones y se pueden tomar medidas para mejorar la eficiencia y la rentabilidad․ Un análisis de variaciones sólido proporciona información valiosa para la toma de decisiones y ayuda a las empresas a alcanzar sus objetivos financieros․

El texto destaca la importancia del análisis de variaciones como herramienta para la toma de decisiones en la gestión de costes. La inclusión de ejemplos concretos de variaciones, como las de materia prima o mano de obra, facilita la comprensión del concepto. Se recomienda profundizar en las causas de las variaciones, analizando los factores que pueden influir en su aparición y cómo se pueden controlar.

El artículo ofrece una excelente introducción al análisis de variaciones, destacando su importancia para la gestión de costes. La descripción de los diferentes tipos de variaciones es clara y concisa. Se recomienda incluir un apartado dedicado a la aplicación práctica del análisis de variaciones en diferentes sectores, como la industria manufacturera, el sector servicios o el comercio.

El texto ofrece una visión general completa del análisis de variaciones en la contabilidad de costes. La integración de los conceptos de cálculo de costes es un punto fuerte del artículo, ya que permite comprender mejor la base del análisis. Se recomienda incluir un apartado dedicado a la interpretación de las variaciones, explicando cómo se pueden utilizar para tomar decisiones estratégicas y mejorar la eficiencia operativa.

El texto presenta un análisis completo del análisis de variaciones en la contabilidad de costes. La integración de los conceptos de cálculo de costes es un punto fuerte del artículo. Se sugiere incluir un apartado dedicado a las tendencias actuales en el análisis de variaciones, como la utilización de herramientas de análisis de datos y la integración con sistemas de planificación de recursos empresariales (ERP).

El artículo es claro y bien escrito, proporcionando una base sólida para comprender el análisis de variaciones. La descripción de los diferentes tipos de variaciones es completa y útil. Se recomienda añadir información sobre las herramientas y técnicas que se utilizan para realizar el análisis de variaciones, como los diagramas de Pareto o las hojas de cálculo.

El texto presenta un análisis completo del análisis de variaciones en la contabilidad de costes. La integración de los conceptos de cálculo de costes es un punto fuerte del artículo. Se sugiere incluir un apartado dedicado a las limitaciones del análisis de variaciones, reconociendo que no es una herramienta infalible y que puede verse afectada por factores externos.

El artículo ofrece una excelente introducción al análisis de variaciones, destacando su importancia para la gestión de costes. La descripción de los diferentes tipos de variaciones es clara y concisa. Se recomienda incluir un apartado dedicado a la aplicación práctica del análisis de variaciones, mostrando cómo se puede utilizar para identificar áreas de mejora y optimizar los procesos de producción.

El artículo es claro y bien estructurado, proporcionando una base sólida para comprender el análisis de variaciones. La descripción de los diferentes tipos de variaciones es completa y útil. Se sugiere añadir ejemplos de cómo se pueden calcular las variaciones en la práctica, utilizando datos reales o simulados, para que el lector pueda aplicar los conceptos aprendidos.

El artículo presenta una introducción clara y concisa a la contabilidad de costes y el análisis de variaciones. La descripción de los conceptos de cálculo de costes es precisa y útil, incluyendo ejemplos que facilitan la comprensión. Sin embargo, se sugiere ampliar la sección sobre los métodos de cálculo de costes, incluyendo una comparación más detallada de sus ventajas e inconvenientes, así como ejemplos prácticos de su aplicación en diferentes sectores.

El texto destaca la importancia del análisis de variaciones como herramienta para la toma de decisiones en la gestión de costes. La inclusión de ejemplos concretos de variaciones, como las de materia prima o mano de obra, facilita la comprensión del concepto. Se recomienda profundizar en las implicaciones del análisis de variaciones para la gestión financiera, mostrando cómo se pueden utilizar los resultados para optimizar la rentabilidad.