Introducción

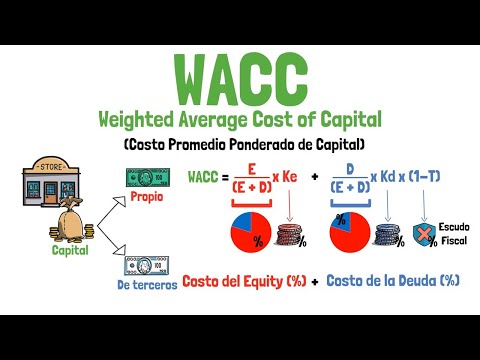

En el ámbito de la gestión financiera‚ una de las decisiones más cruciales que enfrentan las empresas es la de determinar el costo de capital. Este costo representa el rendimiento mínimo que los inversores exigen para financiar un proyecto o inversión. En el caso de los fondos internos‚ también conocidos como financiación interna‚ el costo de capital se refiere al rendimiento que la empresa podría obtener al invertir esos fondos en otras alternativas.

El costo de capital de los fondos internos es un concepto fundamental en el análisis financiero‚ ya que sirve como base para evaluar la rentabilidad de las oportunidades de inversión. Si el rendimiento esperado de una inversión es inferior al costo de capital‚ la empresa estaría perdiendo dinero al invertir en esa oportunidad. Por otro lado‚ si el rendimiento esperado supera el costo de capital‚ la inversión sería rentable y debería ser considerada.

Importancia del costo de capital de los fondos internos

Determinar correctamente el costo de capital de los fondos internos es crucial por varias razones⁚

- Evaluación de inversiones⁚ Permite a la empresa comparar el rendimiento esperado de un proyecto con el costo de capital‚ lo que facilita la toma de decisiones de inversión.

- Planificación financiera⁚ El costo de capital es un factor clave en la planificación financiera‚ ya que determina la rentabilidad mínima que se espera obtener de las inversiones.

- Gestión de riesgos⁚ Al considerar el costo de capital‚ la empresa está evaluando el riesgo asociado a la inversión. Un costo de capital más alto indica un mayor riesgo.

- Comparación con otras fuentes de financiación⁚ El costo de capital de los fondos internos se puede comparar con el costo de otras fuentes de financiación‚ como préstamos bancarios o emisiones de acciones.

Métodos para determinar el costo de capital de los fondos internos

Existen varios métodos para determinar el costo de capital de los fondos internos‚ cada uno con sus propias ventajas y desventajas. Algunos de los métodos más comunes incluyen⁚

1. Costo de oportunidad

Este método considera el rendimiento que la empresa podría obtener al invertir los fondos internos en otras alternativas de inversión. Por ejemplo‚ si la empresa tiene un exceso de efectivo‚ podría invertirlo en bonos del gobierno o en acciones de otras empresas. El rendimiento de estas inversiones representaría el costo de oportunidad de utilizar los fondos internos para financiar un proyecto interno.

2. Tasa de descuento

La tasa de descuento es la tasa que se utiliza para calcular el valor actual neto (VAN) de un proyecto de inversión. En el caso de los fondos internos‚ la tasa de descuento puede ser la misma que la tasa de rendimiento que la empresa utiliza para evaluar sus inversiones.

La tasa de descuento se puede determinar utilizando diferentes métodos‚ como el modelo de capital de activos (CAPM) o el modelo de valoración de empresas (DCF). El CAPM considera el riesgo sistemático del proyecto‚ mientras que el DCF utiliza los flujos de caja futuros del proyecto para calcular su valor actual.

3. Análisis de sensibilidad

El análisis de sensibilidad permite evaluar el impacto de diferentes variables en el costo de capital de los fondos internos. Por ejemplo‚ se puede analizar el impacto de la tasa de interés‚ la inflación o el riesgo de mercado en el costo de capital. Este análisis ayuda a la empresa a comprender la sensibilidad del costo de capital a las diferentes variables y a tomar decisiones de inversión más informadas.

Factores que influyen en el costo de capital de los fondos internos

El costo de capital de los fondos internos se ve afectado por una serie de factores‚ entre ellos⁚

- Rentabilidad del capital⁚ La rentabilidad del capital que la empresa ha obtenido en el pasado es un indicador importante del costo de capital. Una empresa con una alta rentabilidad del capital tendrá un costo de capital más bajo‚ ya que los inversores esperan que la empresa pueda generar rendimientos similares en el futuro.

- Riesgo⁚ El riesgo asociado a la empresa y a sus proyectos de inversión también influye en el costo de capital. Un mayor riesgo implica un costo de capital más alto‚ ya que los inversores exigen una mayor compensación por el riesgo que asumen.

- Oportunidad de inversión⁚ La disponibilidad de oportunidades de inversión atractivas también puede afectar el costo de capital. Si existen muchas oportunidades de inversión rentables‚ la empresa tendrá un costo de capital más alto‚ ya que los inversores exigirán una mayor compensación por la posibilidad de que la empresa invierta en proyectos menos rentables.

- Estructura de capital⁚ La estructura de capital de la empresa‚ es decir‚ la proporción de deuda y capital en su financiación‚ también influye en el costo de capital. Una mayor proporción de deuda generalmente implica un costo de capital más alto‚ debido al mayor riesgo financiero que asumen los inversores.

- Tasa de interés⁚ La tasa de interés que la empresa paga por sus préstamos también afecta el costo de capital. Una tasa de interés más alta implica un costo de capital más alto.

- Inflación⁚ La inflación erosiona el valor real del capital‚ por lo que las empresas deben considerar la inflación al determinar el costo de capital.

Conclusión

Determinar el costo de capital de los fondos internos es un proceso complejo que requiere un análisis financiero exhaustivo. Los métodos descritos anteriormente proporcionan herramientas útiles para evaluar el costo de capital‚ pero es importante tener en cuenta que el costo de capital es un concepto dinámico que se ve afectado por varios factores.

Al comprender el costo de capital de los fondos internos‚ las empresas pueden tomar decisiones de inversión más informadas y maximizar el valor para sus accionistas. Un análisis adecuado del costo de capital es esencial para la gestión financiera eficiente y el éxito a largo plazo de la empresa.

La estructura y la organización del contenido son claras y fáciles de seguir. La información se presenta de manera lógica y coherente, lo que facilita la comprensión del tema.

La sección sobre la importancia del costo de capital de los fondos internos es convincente y destaca la relevancia de este concepto para la toma de decisiones financieras.

La sección sobre los métodos para determinar el costo de capital de los fondos internos es completa y ofrece una buena visión general de las diferentes opciones disponibles. Sería útil incluir un análisis más profundo de las ventajas y desventajas de cada método.

La redacción del artículo es clara y concisa, utilizando un lenguaje técnico apropiado para el tema. La presentación es profesional y atractiva.

El artículo proporciona una buena base para comprender el costo de capital de los fondos internos, pero sería beneficioso incluir ejemplos específicos de cómo se utiliza este concepto en diferentes industrias.

Aprecio la inclusión de ejemplos prácticos que ilustran cómo se aplica el costo de capital de los fondos internos en la evaluación de inversiones. Esto facilita la comprensión del concepto y su relevancia para las empresas.

El artículo aborda un tema fundamental en la gestión financiera, pero podría beneficiarse de un análisis más detallado de las implicaciones del costo de capital de los fondos internos en la estrategia financiera de las empresas.

El artículo presenta un análisis completo del costo de capital de los fondos internos, destacando su importancia en la toma de decisiones de inversión. La información es precisa y fácil de entender.

El artículo ofrece una buena introducción al costo de capital de los fondos internos, pero sería interesante explorar las implicaciones de este concepto en el contexto de la sostenibilidad financiera.

El artículo presenta una introducción clara y concisa al concepto del costo de capital de los fondos internos, destacando su importancia en la toma de decisiones financieras. La explicación de la relación entre el costo de capital y la rentabilidad de las inversiones es precisa y fácil de comprender.

El artículo es informativo y útil para comprender el costo de capital de los fondos internos. Se recomienda incluir un análisis más profundo de las diferentes variables que influyen en este costo.

El artículo podría beneficiarse de la inclusión de referencias bibliográficas que respalden las afirmaciones y proporcionen información adicional para aquellos interesados en profundizar en el tema.