En el ámbito de la contabilidad de costos, las unidades equivalentes desempeñan un papel crucial en la determinación precisa del costo de los productos fabricados. Este concepto es especialmente relevante en los sistemas de costeo por procesos, donde la producción se realiza en etapas sucesivas y los productos pueden pasar por diferentes niveles de completitud. El cálculo de unidades equivalentes permite una distribución equitativa de los costos de producción entre las unidades terminadas y las unidades en proceso, proporcionando una base sólida para la valoración de inventarios y la toma de decisiones financieras.

Introducción a las unidades equivalentes

Las unidades equivalentes representan una medida de las unidades de producción que se han completado en términos de su nivel de completitud. En otras palabras, las unidades equivalentes cuantifican la cantidad de unidades completas que se podrían haber producido si todos los recursos utilizados en la producción se hubieran aplicado a unidades completas. Este concepto es esencial para determinar el costo de producción por unidad, ya que permite asignar los costos de producción a las unidades terminadas y las unidades en proceso de manera proporcional a su nivel de completitud.

Para comprender mejor el concepto de unidades equivalentes, imaginemos un proceso de producción que involucra dos etapas⁚ la etapa de mezcla y la etapa de envasado. Si al final de un período contable, hay 1000 unidades en proceso en la etapa de mezcla, y estas unidades están completas en un 60% en términos de mezcla, se consideran 600 unidades equivalentes (1000 unidades x 60%). Esto significa que, en términos de mezcla, se han completado 600 unidades equivalentes, aunque no todas las unidades se han completado en su totalidad.

Importancia de las unidades equivalentes en la contabilidad de costos

Las unidades equivalentes son fundamentales en la contabilidad de costos por varias razones⁚

- Valoración de inventario⁚ Las unidades equivalentes permiten determinar el costo de los productos en proceso, lo que es esencial para la valoración precisa del inventario en los estados financieros.

- Control de costos⁚ Al calcular el costo de producción por unidad equivalente, las empresas pueden identificar áreas de ineficiencia en el proceso de producción y tomar medidas correctivas para mejorar la eficiencia y reducir los costos.

- Toma de decisiones⁚ Las unidades equivalentes proporcionan información valiosa para la toma de decisiones relacionadas con la producción, como la determinación del nivel de producción óptimo, la asignación de recursos y la fijación de precios.

- Análisis financiero⁚ Las unidades equivalentes son esenciales para el análisis financiero, ya que permiten a los inversores y acreedores comprender la rentabilidad de la empresa y la eficiencia de sus operaciones.

Cálculo de unidades equivalentes

El cálculo de unidades equivalentes implica considerar el nivel de completitud de las unidades en proceso en relación con cada uno de los costos de producción⁚ materiales, mano de obra y gastos generales de fabricación. El proceso generalmente se divide en dos etapas⁚

1. Determinación de las unidades completadas

En primer lugar, se deben identificar las unidades que se han completado durante el período contable. Estas unidades se consideran 100% completas en términos de materiales, mano de obra y gastos generales de fabricación.

2. Determinación de las unidades equivalentes en proceso

Para las unidades en proceso, se debe calcular el porcentaje de completitud para cada elemento del costo de producción. Por ejemplo, si las unidades en proceso están 75% completas en términos de materiales, pero solo 50% completas en términos de mano de obra, se calcularán las unidades equivalentes por separado para cada elemento de costo.

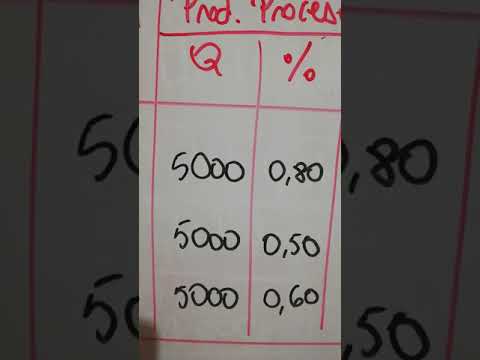

El siguiente cuadro ilustra el cálculo de unidades equivalentes para un período contable específico⁚

| Elemento de costo | Unidades completadas | Unidades en proceso | % de completitud | Unidades equivalentes |

|---|---|---|---|---|

| Materiales | 1000 | 500 | 80% | 400 (500 x 80%) |

| Mano de obra | 1000 | 500 | 60% | 300 (500 x 60%) |

| Gastos generales de fabricación | 1000 | 500 | 50% | 250 (500 x 50%) |

Métodos de cálculo de unidades equivalentes

Existen dos métodos principales para calcular las unidades equivalentes⁚ el método del promedio ponderado y el método FIFO (First In, First Out)⁚

Método del promedio ponderado

Este método calcula las unidades equivalentes promediando las unidades completadas y las unidades en proceso, ponderadas por su nivel de completitud. Este método asume que las unidades producidas en diferentes períodos se mezclan y se consumen de manera uniforme.

La fórmula para el método del promedio ponderado es la siguiente⁚

$$ ext{Unidades equivalentes} = ext{Unidades completadas} + ( ext{Unidades en proceso} imes ext{% de completitud}) $$Método FIFO

El método FIFO asume que las unidades producidas primero son las primeras en ser vendidas. En este método, las unidades equivalentes se calculan separadamente para las unidades iniciadas en el período actual y las unidades iniciadas en el período anterior. Este método proporciona una imagen más precisa del flujo de costos, especialmente cuando los costos de producción varían significativamente entre períodos.

La fórmula para el método FIFO es la siguiente⁚

$$ ext{Unidades equivalentes} = ext{Unidades completadas en el período actual} + ( ext{Unidades en proceso al inicio del período} imes ext{% de completitud restante}) + ( ext{Unidades iniciadas en el período actual} imes ext{% de completitud}) $$Aplicaciones de las unidades equivalentes

Las unidades equivalentes tienen una amplia gama de aplicaciones en la contabilidad de costos y la gestión empresarial, entre ellas⁚

- Cálculo del costo de producción por unidad⁚ Las unidades equivalentes permiten determinar el costo de producción por unidad, lo que proporciona una base para la fijación de precios y la toma de decisiones sobre la rentabilidad.

- Valoración de inventarios⁚ Las unidades equivalentes son esenciales para la valoración de inventarios, ya que permiten determinar el costo de las unidades en proceso y las unidades terminadas.

- Análisis de costos⁚ Las unidades equivalentes permiten analizar los costos de producción y determinar la eficiencia de las operaciones. Por ejemplo, se puede comparar el costo de producción por unidad equivalente en diferentes períodos para identificar tendencias y áreas de mejora.

- Control de costos⁚ Las unidades equivalentes ayudan a las empresas a controlar sus costos de producción al proporcionar información sobre la eficiencia de los procesos y las áreas donde se pueden realizar mejoras.

- Planificación de la producción⁚ Las unidades equivalentes ayudan a las empresas a planificar la producción al proporcionar información sobre la capacidad de producción, los tiempos de entrega y los costos de producción.

Conclusión

Las unidades equivalentes son un concepto fundamental en la contabilidad de costos, especialmente en los sistemas de costeo por procesos. Proporcionan una medida precisa del nivel de completitud de las unidades de producción, lo que permite una asignación equitativa de los costos de producción entre las unidades terminadas y las unidades en proceso. El cálculo de unidades equivalentes es esencial para la valoración de inventarios, el control de costos, la toma de decisiones y el análisis financiero.

Al comprender el concepto de unidades equivalentes y los métodos para calcularlas, las empresas pueden obtener una visión más clara de sus costos de producción, mejorar la eficiencia de sus operaciones y tomar decisiones financieras más informadas.

El artículo aborda de manera precisa y completa el concepto de unidades equivalentes, destacando su relevancia en los sistemas de costeo por procesos. La explicación del cálculo de unidades equivalentes es clara y concisa, y el ejemplo utilizado es útil para comprender la aplicación práctica del concepto.

El artículo proporciona una visión general completa del concepto de unidades equivalentes, cubriendo aspectos clave como su definición, cálculo y aplicaciones. La información se presenta de manera clara y concisa, lo que facilita la comprensión del tema.

El artículo es informativo y útil para aquellos que desean comprender el concepto de unidades equivalentes en la contabilidad de costos. La explicación es clara y concisa, y se ilustra con un ejemplo práctico que facilita la comprensión del concepto.

El artículo presenta una introducción clara y concisa al concepto de unidades equivalentes en la contabilidad de costos. La explicación es fácil de entender y se ilustra con un ejemplo práctico que facilita la comprensión del concepto. La importancia de las unidades equivalentes en la valoración de inventarios y la toma de decisiones financieras se destaca de manera efectiva.

El artículo destaca de manera adecuada la importancia de las unidades equivalentes en la contabilidad de costos, especialmente en la valoración de inventarios. La explicación del concepto es clara y precisa, y el ejemplo utilizado es útil para comprender la aplicación práctica del concepto.

El artículo presenta una introducción clara y concisa al concepto de unidades equivalentes, destacando su importancia en la contabilidad de costos por procesos. La explicación es fácil de entender y se ilustra con un ejemplo práctico que facilita la comprensión del concepto.

La estructura del artículo es lógica y facilita la comprensión del tema. La información se presenta de manera ordenada y concisa, lo que permite una lectura fluida y fácil de entender. El artículo es una excelente herramienta para aquellos que desean comprender el concepto de unidades equivalentes en la contabilidad de costos.