En el ámbito de la contabilidad, la clasificación de las cuentas es fundamental para una correcta gestión financiera. Una de las clasificaciones más importantes distingue entre cuentas reales y nominales. Esta distinción es crucial para comprender el funcionamiento del balance contable y la elaboración de los estados financieros.

Cuentas Reales

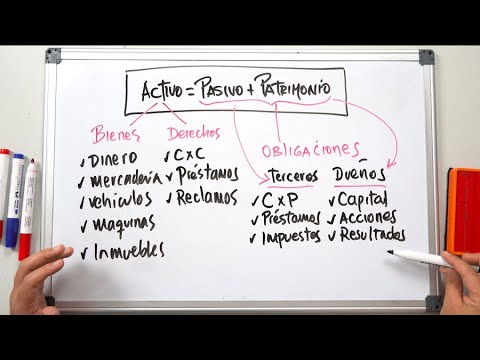

Las cuentas reales representan los elementos patrimoniales de una empresa, es decir, los bienes, derechos y obligaciones que posee en un momento determinado. Estas cuentas se caracterizan por su permanencia en el tiempo, ya que reflejan el estado del patrimonio de la empresa al cierre de un periodo contable.

Clasificación de las Cuentas Reales

- Activos⁚ Representan los bienes y derechos que posee la empresa. Se clasifican en⁚

- Activos Fijos⁚ Bienes de larga duración, como terrenos, edificios, maquinaria, etc.

- Activos Circulantes⁚ Bienes de corto plazo, como efectivo, cuentas por cobrar, inventarios, etc.

- Pasivos⁚ Representan las obligaciones que tiene la empresa con terceros. Se clasifican en⁚

- Pasivos a Largo Plazo⁚ Obligaciones con vencimiento a más de un año, como préstamos a largo plazo, bonos, etc.

- Pasivos a Corto Plazo⁚ Obligaciones con vencimiento a menos de un año, como cuentas por pagar, impuestos por pagar, etc.

- Patrimonio⁚ Representa la diferencia entre el activo y el pasivo, es decir, el valor que le pertenece a los propietarios de la empresa. Se compone de⁚

- Capital⁚ El valor inicial aportado por los socios o accionistas.

- Reservas⁚ Resultados acumulados de ejercicios anteriores.

- Utilidades o Pérdidas⁚ El resultado del ejercicio actual.

Cuentas Nominales

Las cuentas nominales, también conocidas como cuentas de resultados, representan las operaciones que generan ingresos y gastos durante un periodo contable. Estas cuentas tienen una vida útil limitada al periodo contable, ya que se cierran al final del mismo y su saldo se transfiere al patrimonio.

Clasificación de las Cuentas Nominales

- Ingresos⁚ Son los aumentos de los activos o disminuciones de los pasivos que incrementan el patrimonio. Se clasifican en⁚

- Ingresos por Ventas⁚ Generados por la venta de bienes o servicios.

- Ingresos Financieros⁚ Generados por inversiones o operaciones financieras.

- Otros Ingresos⁚ Generados por otras actividades.

- Gastos⁚ Son las disminuciones de los activos o aumentos de los pasivos que disminuyen el patrimonio. Se clasifican en⁚

- Costo de Ventas⁚ Gastos directos relacionados con la producción o adquisición de bienes o servicios.

- Gastos Administrativos⁚ Gastos relacionados con la gestión general de la empresa.

- Gastos de Ventas⁚ Gastos relacionados con la comercialización de bienes o servicios.

- Gastos Financieros⁚ Gastos relacionados con operaciones financieras.

- Otros Gastos⁚ Gastos no clasificados en las categorías anteriores.

Diferencias Claves entre Cuentas Reales y Nominales

La principal diferencia entre las cuentas reales y nominales radica en su naturaleza y comportamiento contable. Las cuentas reales reflejan el estado del patrimonio de la empresa en un momento determinado, mientras que las cuentas nominales representan las operaciones que generan ingresos y gastos durante un periodo contable.

| Característica | Cuentas Reales | Cuentas Nominales |

|---|---|---|

| Naturaleza | Patrimonial | De Resultados |

| Permanencia | Permanentes | Temporales |

| Cierres | No se cierran al final del periodo | Se cierran al final del periodo |

| Saldo | Saldo deudor o acreedor | Saldo deudor o acreedor |

| Ejemplo | Efectivo, cuentas por cobrar, préstamos, capital | Ventas, compras, sueldos, intereses |

Importancia de la Distinción

La distinción entre cuentas reales y nominales es fundamental para la elaboración de los estados financieros, como el balance general y el estado de resultados. El balance general presenta el estado del patrimonio de la empresa al cierre de un periodo contable, incluyendo las cuentas reales de activo, pasivo y patrimonio. El estado de resultados, por otro lado, muestra los ingresos y gastos del periodo, utilizando las cuentas nominales para determinar la utilidad o pérdida neta.

Además, la distinción entre cuentas reales y nominales facilita el análisis financiero, ya que permite identificar las tendencias en el patrimonio y los resultados de la empresa. Esta información es crucial para la toma de decisiones estratégicas y operativas.

Conclusión

La clasificación de las cuentas en reales y nominales es un elemento fundamental de la contabilidad. Esta distinción permite comprender el funcionamiento del balance contable, la elaboración de los estados financieros y el análisis de la situación financiera de la empresa. La correcta clasificación de las cuentas es esencial para una gestión financiera eficiente y la toma de decisiones informadas.

El artículo presenta una visión general de la clasificación de las cuentas contables. La explicación de las cuentas reales y nominales es precisa y fácil de entender. Se podría mencionar la importancia de la contabilidad para la toma de decisiones empresariales, mostrando cómo la información contable puede ayudar a los gestores a evaluar el desempeño de la empresa.

El artículo presenta de forma clara y concisa la distinción entre cuentas reales y nominales, un concepto fundamental en contabilidad. La organización del contenido facilita la comprensión, y la clasificación de las cuentas reales y nominales se explica de manera precisa. Sin embargo, se podría mencionar la importancia de la partida doble en la contabilidad, ya que esta es la base para el registro de las operaciones y la generación de información financiera.

El artículo ofrece una introducción completa a la clasificación de las cuentas contables. La explicación de las cuentas reales y nominales es precisa y bien estructurada. Se podría ampliar la información sobre las cuentas nominales, incluyendo ejemplos de ingresos y gastos comunes en diferentes tipos de empresas.

El artículo es un buen recurso para estudiantes de contabilidad que buscan una introducción a la clasificación de las cuentas. La descripción de las cuentas reales y nominales es clara y concisa. Se podría incluir una sección sobre las cuentas de orden, ya que estas también son importantes en la contabilidad.

El artículo ofrece una buena introducción a la clasificación de las cuentas contables. La descripción de las cuentas reales y nominales es clara y concisa. Se podría incluir un ejemplo práctico que muestre cómo se utiliza la clasificación de las cuentas en la elaboración de un balance contable.

El artículo es un buen recurso para estudiantes de contabilidad que buscan una introducción a la clasificación de las cuentas. La descripción de las cuentas reales y nominales es clara y concisa. Se podría incluir una sección sobre las normas contables, ya que estas establecen los criterios para la clasificación de las cuentas.

El artículo es un buen punto de partida para comprender la clasificación de las cuentas contables. La descripción de las cuentas reales y nominales es clara y concisa. Se agradece la inclusión de ejemplos para ilustrar cada tipo de cuenta. Sugiero añadir una sección sobre el ciclo contable, ya que este proceso integra la utilización de las cuentas reales y nominales.

El artículo es un buen punto de partida para comprender la clasificación de las cuentas contables. La descripción de las cuentas reales y nominales es clara y concisa. Se podría ampliar la información sobre las cuentas de orden, ya que estas también son importantes en la contabilidad.

El artículo es un buen recurso para comprender la clasificación de las cuentas contables. La explicación de las cuentas reales y nominales es precisa y bien estructurada. Se podría incluir una sección sobre las normas contables, ya que estas establecen los criterios para la clasificación de las cuentas.

El artículo ofrece una introducción completa a la clasificación de las cuentas contables. La explicación de las cuentas reales y nominales es precisa y bien estructurada. Se podría incluir un ejemplo práctico que muestre cómo se utiliza la clasificación de las cuentas en la elaboración de un estado de resultados.